新年あけましておめでとうございます🎍

今年もどうぞよろしくお願いします。

2025年は、新NISAが始まって2年目。

私自身も、シングルマザー看護師として仕事と子育てに追われる毎日の中で、

ほったらかし投資と節約を軸に、淡々と資産形成を続けてきました。

資産は約500万円からスタートし、約1,200万円まで増やすことができました。

この記事では、

2025年の投資信託はどんな一年だったのかを振り返りながら、

私がこの一年で感じたこと、やってよかったこと、そしてこれからの資産形成についてまとめています。

💰現在の収入

- 私の収入:手取り40万円/月(ボーナスなし)

- 養育費:7万円/月

- 児童手当:1万円/月

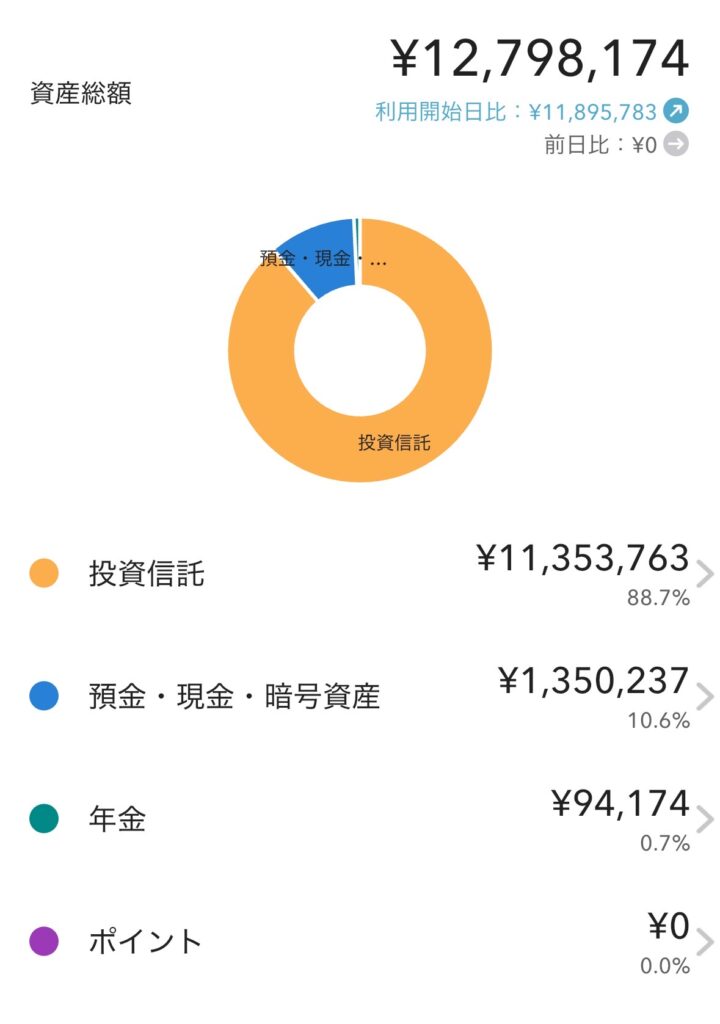

📊資産全体のポートフォリオ

11月から+587,560円の増加となりました。

12月は2026年に向けてNISAの成長投資枠に240万円を一括投資する手続きをしました。

投資先は SBI・V・全米株式インデックス・ファンド です。

一括投資を選んだ理由は、

長期で見れば、投資に回している期間が長いほどリターンが期待できると考えているからです。

相場の上下を気にして投資タイミングを分けるよりも、

「迷わず、考えすぎず、早く市場にお金を置く」ことを優先しました。

短期的な値動きは気にせず、2025年以降も引き続きほったらかし投資での長期運用を続けていく予定です。

💹投資信託の内訳

11月末比で +149,359円 となりました。

現在、投資信託全体では約230万円の運用益が出ています。

短期的な値動きはありますが、長期で積み上げてきた結果だと感じています。

現在のNISA口座では全て、

SBI・V・全米株式インデックス・ファンドをメインに運用しています。

過去に購入したオール・カントリーやS&P500、楽天・VTIも含め、

今は「広く分散しつつ、軸は全米株式」という形になっています。

投資信託

合計:11,353,763円

📈 合計評価損益

+2,316,802円

| 銘柄名 | 評価額 | 評価損益 | 評価損益率 | 保有金融機関 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 190円 | +90円 | +90.00% | SBI証券(積立NISA) |

| eMAXIS Slim 全世界株式(オール・カントリー) | 1,393,766円 | +593,766円 | +74.22% | SBI証券(ジュニアNISA) |

| eMAXIS Slim 米国株式(S&P500) | 4,558円 | +1,177円 | +34.81% | SBI証券(積立NISA) |

| iFreeレバレッジ FANG+ | 7,286円 | −854円 | −10.49% | 楽天証券 |

| SBI・V・全米株式インデックス・ファンド | 6,071,898円 | +771,124円 | +14.55% | SBI証券(積立NISA) |

| SBI・V・全米株式インデックス・ファンド | 2,978,759円 | +578,730円 | +24.11% | SBI証券(積立NISA) |

| SBI・V・全米株式インデックス・ファンド | 744,169円 | +344,148円 | +86.03% | SBI証券(旧積立NISA) |

| 楽天・全米株式インデックス・ファンド(楽天・VTI) | 153,137円 | +28,621円 | +22.99% | 楽天証券 |

💼 年金(iDeCo)運用状況

合計:94,174円

📈 合計評価損益

+5,687円

| 銘柄名 | 取得価額 | 現在価値 | 評価損益 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(除く日本) | 20,000円 | 22,264円 | +2,264円 |

| eMAXIS Slim 米国株式(S&P500) | 68,487円 | 71,910円 | +3,423円 |

| 合計 | 88,487円 | 94,174円 | +5,687円 |

2025年を振り返って

2025年は、資産約500万円からスタートし、約1,200万円まで大きく増やすことができました。

ここまで資産を増やせた理由は、大きく分けて3つあります。

1つ目は、昇給があり収入が増えたこと

2つ目は、2025年の株式相場そのものが非常に力強かったこと

2025年の株式市場は、一言で言えば

「激しい乱高下を乗り越え、最終的には日米ともに新高値を更新した実り多い一年」でした。

資産が約1,200万円まで増えたのは、単に入金額を増やしたからだけではありません。

2025年の相場環境そのものが、大きな追い風になったことも大きな理由です。

私が投資している「オルカン(全世界株式)」や「S&P500」「SBI・V・全米株式」といったインデックス投資にとって、2025年は「我慢の先にリターンが一気に伸びた年」でした。

年初は、米国の関税政策への不透明感や景気後退懸念から、日米ともに厳しいスタートとなりました。円高が進み、円建て評価額が目減りする「耐え時」がありましたが、

中盤以降は米国株の最高値更新と円安が重なり、資産が目に見えて増えていきました。

円安と株高のダブル効果を実感した一年でもあります。

特に新NISAで人気の「オルカン」や「S&P500」を保有していた投資家にとっては、

春先の「円高・株安」というダブルパンチに耐えられるかどうかが、その後の結果を大きく分けた一年だったと思います。

私自身も、米国株を持ち続けていることに不安を感じた時期はありました。

それでも積立をやめず、売らずに持ち続けたことで、

「長期投資は我慢が報われる」ということを改めて実感しました。

3つ目は、ソニー生命の保険をすべて解約できたこと

ソニー生命の保険には、月々約5万円を支払っていました。

2020年から加入していたソニー生命を解約するのは、正直かなり勇気が必要でした。

掛け捨ての保険は問題なかったのですが、変額個人年金にも加入しており、解約すると元本割れしてしまう状況だったからです。

「今解約するのはもったいないかも…」

そう思って、なかなか損切りができず、ずっと悩んでいました。

さらに、担当の営業の方から強い引き留めもあり、なかなか解約に踏み切れなかったのも事実です。

それでも、月々5万円という固定費は重く、

「このお金をNISAやiDeCoに回した方が将来のためになる」と判断しました。

結果的に、担当営業ではなく本社へ直接連絡したことで、思ったよりもスムーズに解約することができました。

解約返戻金は全額を一括でNISAに投資。

さらに、固定費がなくなったことでiDeCoも始めることができました。

解約するまでの間、何度も見て背中を押された動画があります。

同じように悩んでいる方には、一度見てほしい内容です。

ただ、解約には本当に時間がかかりました。

だからこそ、「自分が納得できるタイミングで決断すること」が一番大切だと思います。

お金をかけない生活の中での新しい出費

普段はほとんどお金を使わない生活をしていますが、2025年はひとつ大きな出費がありました。

4歳の息子がKUMONを始めたことです。

国語からスタートし、1教科あたり月々7,150円。

私にとっては決して小さくない金額です。

それでもKUMONを始めた理由は、私自身の幼少期の経験が関係しています。

私は小学校に上がっても、ひらがながなかなか覚えられず、とても苦労しました。

友達同士で交換日記をしていても文字が読めず参加できなかったり、

音読で当てられると読めなくて、恥ずかしい思いをしたこともあります。

その後も漢字でつまずき、国語に対して苦手意識を持ったままでした。

「小学校に上がったときに、文字が読めないことで苦労してほしくない」

その思いから、息子には早めに文字に触れてほしいと考えました。

もちろん、向き不向きがあることも分かっています。

合わなければ無理せず辞めてもいいとも思っています。

私はKUMONをやったことがありませんが、

人の話を聞くのがあまり得意ではない性格の私には、

塾よりもKUMONの方が向いていたかもしれないと今になって思います。

習い事に対する考え方

習い事については、「これをやらせたい」とは決めていません。

大切にしているのは、子ども自身が「好き」「得意」と思えることに出会えるかどうかです。

だから、嫌なことは無理にやらせないと決めています。

これまでに、ピアノ・プール・体操教室なども連れて行きましたが、

「やりたくない」と言われてやめてきました。

ただ、KUMONだけは今のところ嫌がらずに通っています。

なので、もう少し様子を見ながら続けていこうと思っています。

KUMONの国語で面白いと感じたのは、

いきなり文字の練習をするのではなく、

絵と単語を見ながら「読む」ことから始まる点です。

「これで本当に読めるようになるのかな?」

と不思議に思いながらも、親としては見ていて面白い取り組みだと感じています。

子どもをよく観察しながら、いろいろなことに挑戦し、

最終的には子ども自身が選んでいけたらいいと思っています。

2027年に向けた資産形成の考え方

来年も、2028年にNISAの成長投資枠に240万円を一括投資できるよう、

生活防衛資金100万円+投資用240万円=合計340万円は

現金(キャッシュ)で貯めていく予定です。

NISAの積立投資枠について

NISAの積立投資枠は、これまでと変わらず

三井住友カード(一般)で月10万円の積立投資を続けます。

三井住友カードのクレカ積立にすることで、

年間6,000円分のVポイントが自動的にもらえるのも魅力です。

本来であれば、

三井住友カード ゴールド(NL)に切り替え

→ 年間100万円のカード利用(※クレカ積立は対象外)を達成

→ 年会費5,500円が永久無料

→ クレカ積立でより多くのポイント獲得

という使い方がベストだと思います。

ただ、私の場合はどう考えても

今の生活スタイルでは年間100万円もカード決済を使えないため、

無理をせず、年会費無料の一般カードを選んでいます。

💳 クレカ積立ポイント比較(月10万円投資)

| カード | 月10万円投資 | 年間ポイント |

|---|---|---|

| 三井住友カード(一般) | 〇 | 6,000pt |

| 三井住友カード ゴールド(NL) | ◎ | 22,000pt(条件達成時) |

| 楽天カード | △(5万円まで) | 3,000pt |

余剰資金の使い道について

もし今年、キャッシュが340万円以上貯まるようであれば、

そのお金を

- 私の特定口座に入れるか

- 2027年から始まる可能性がある「こどもNISA」に入れるか

で、少し悩んでいます。

🧒 ジュニアNISAとこどもNISAの比較

| 項目 | ジュニアNISA(2023年末廃止) | こどもNISA(2026年以降創設検討) |

|---|---|---|

| 対象年齢 | 20歳未満(※2023年に18歳未満へ変更) | 18歳未満 |

| 年間投資上限 | 80万円 | 60万円 |

| 非課税保有限度額 | 400万円 | 600万円 |

| 非課税保有期間 | 最長5年 | 無期限 |

| 対象商品 | 株式・投資信託 | つみたてNISA対象商品 |

| 引き出し制限 | 18歳まで原則引き出し不可 | 柔軟な引き出しが可能になる見込み |

今後の方針

おそらく今後は、

- 私のNISAは満額

- iDeCoも満額

- それでも余剰資金が出るようであれば

私の特定口座には入れず、こどもNISAを優先して使うと思います。

教育費として「貯める」より、

長期・非課税で「育てる」選択をしていきたいと考えています。

🪴おわりに

この1年は、「どうやって資産を増やすか」を真剣に考え続けた1年でした。

その結果、

以前あった物欲はほとんどなくなり、

「今いちばん欲しいものは?」と聞かれたら

「投資信託」と即答してしまう、

ちょっと気持ち悪い人間になっています(笑)

ただ、普段は仕事と子育てで忙しく、

ズボラな私は毎日お金のことを考えていられるタイプではありません。

それでも、

- 月に1回、収支と資産を見直す

- 年に1回、決めた金額を一括投資する

この シンプルなルール だけで、

着実に資産を増やすことができています。

ペースは人それぞれですが、

この方法は特別な知識がなくても、誰にでも再現できるやり方だと思っています。

また、投資は 「知識」よりも「入金力」 がものを言う世界だと実感しています。

だからこそ来年は、

さらに収入を増やせるよう、副業にもチャレンジしていきたいと思います。

🪷 関連記事

- 【2025年10月】手取り40万円シングルマザー看護師のリアル資産公開|NISAとiDeCoで育てる私のポートフォリオ

- 【2025年11月】手取り40万円シングルマザー看護師のリアル資産公開|NISAとiDeCoで育てる私のポートフォリオ

コメント