まだ、当たり前のように銀行の手数料を払っていませんか?

ATMを使うたび、振込のたびに消えていく数百円。

「まあ仕方ないか」と流してしまいがちですが、

それは、夜勤や残業、子どもとの時間を削って稼いだ大切なお金です。

看護師として、ひとり親として毎日忙しい中で、

お金の管理まで完璧にやるのは正直しんどい。

私自身も、貯金も投資も「なんとなく不安」な状態からスタートしました。

でも、銀行口座の役割を整理して、

「手数料を払わない仕組み」を作っただけで

お金の流れは一気にシンプルになりました。

・無駄な手数料はほぼゼロ

・管理はほぼ自動

・「守る」と「増やす」が同時に進む

この記事では、

忙しい看護師・ひとり親の私が、2026年最新の銀行事情を踏まえてたどり着いた“最適解”を、実体験ベースでお伝えします。

「もう銀行で損したくない」

「頑張らなくても、お金が整う仕組みを作りたい」

そんな方のための記事です。

「銀行はシンプルに、でもお得に」私がたどり着いた3つの厳選口座

私は、

「銀行はシンプルに、でもお得に」が一番いいと思っています。

あれこれ使い分けるより、

最低限の口座で、無理なく続けられることを大切にしています。

- 給与受け取り口座:ゆうちょ銀行

- メイン口座:楽天銀行

- サブ口座:住信SBIネット銀行

お金を貯めやすくするために、私が重視しているポイントはこの3つ。

- できるだけ自動化できること

- 金利が少しでも高いこと

- 手数料を極力払わないこと

この条件を考えると、

楽天カード × 楽天銀行 × 楽天証券、

三井住友カード × 住信SBIネット銀行 × SBI証券

は相性がとても良い組み合わせだと感じています。

なぜ、あえて「ゆうちょ銀行」なのか?

「お得さを求めるなら、給与受け取りもネット銀行にすればいいのでは?」と思われるかもしれません。

でも、看護師として働いていると、そうもいかない現実があります。 「給与振込は、病院指定のゆうちょ銀行か地方銀行のみ」という職場が意外と多いのです。

看護師あるある: 職場のルールで、メイン口座を自由に選べない。 でも、指定口座は金利が低かったり、アプリが使いにくかったりして管理が面倒……。

私自身、今の職場がゆうちょ指定なので、そこは割り切って「ゆうちょ銀行=給与を受け取るだけの箱(入り口)」と決めています。

【銀行比較】楽天銀行 vs 住信SBIネット銀行 vs SBI新生銀行

まずは、私が使っている(または比較対象にしている)3つの銀行を、

「金利・自動化・手数料」の視点で整理しました。

また最近気になっているSBI新生銀行についても比較しました。

銀行比較表

| 比較項目 | 楽天銀行 | 住信SBIネット銀行 | SBI新生銀行 | ゆうちょ銀行 |

|---|---|---|---|---|

| 主な役割・強み | 楽天経済圏・決済・ポイント | 自動化のハブ(資金移動最強) | 高金利で貯める | 全国対応・給与受取が多い |

| 普通預金金利(連携なし) | 0.20% | 0.20% | 0.20% | 0.30%(※2026年2月〜) |

| 普通預金金利(連携あり) | 0.38%(マネーブリッジ) | 0.310%(SBIハイブリッド) | 0.50%(SBIハイパー預金) | ✕ |

| 自動入金機能 | ✕ | ◎(無料・最強) | ✕ | ✕ |

| 自動振込 | △(有料/ポイント可) | ◎(無料枠で自動化) | △(ランクにより無料) | ✕ |

| 他行振込無料回数 | 最大3回 | 最大20回(ランク別) | 最大50回(ランク別) | なし |

| 証券連携 | 楽天証券(金利UP) | SBI証券(資金移動が楽) | SBI証券(高金利維持) | なし |

| 2026年の賢い使い方 | 決済・ポイント用 | ゆうちょ→各口座のハブ | ✕ | 給与の一時置き場 |

この表を見ると分かる通り、

ネット銀行は振込手数料がかからない、

アプリが使いやすいなど、

日常使いでのストレスがとても少ないです。

他行振込の無料回数が多く、

自動入金や自動振込を使えば、

毎月の口座管理をほぼ何もしなくて済みます。

特に、

複数の口座を使い分けたい人ほど、

ネット銀行の使い勝手の良さは大きなメリットになります。

お金の管理は、

「頑張ること」より

仕組みに任せることが大切。

手数料や操作で悩まない環境を作ることで、

家計管理はぐっと楽になります。

だから私は、

普段使いの中心にネット銀行を選んでいます。

✅ 3行の特徴まとめ

🏦 SBI新生銀行

おすすめポイント

- SBI証券と連携できる「SBIハイパー預金」を使うと 普通預金金利が高い(約年0.50%※2026年)

- ATM手数料・振込無料回数の優遇が大きいプランあり(ステージ制)

- 高金利を重視した貯蓄向き。

向いている人

- 預金の金利が最優先(待機資金を増やしたい)。

- SBI証券を使っていて高金利連携を活用したい。

SBI新生銀行 のステージ(ステップアッププログラム)

SBI新生銀行は ステージ制 で、預金残高や取引状況によってステージがアップし、

ATM手数料や振込手数料の 無料回数が増える仕組み です。

🪜 ステージと主な特典

| ステージ | 条件の例 | ATM無料 | 他行振込無料 |

| スタンダード | 口座開設のみ | 月5回 | 月1回 |

| シルバー | 預金10万円以上など | 月10回 | 月5回 |

| ゴールド | 預金200万円以上など | 月15回 | 月10回 |

| ダイヤモンド | SBI証券との連携(※1) | 無制限 | 月50回 |

💡 今から開設するならどっち?

「金利と手数料の多さで選ぶなら、SBI新生銀行が最適解です」

- 住信SBIネット銀行: 「定額自動入金」などの仕組み作りには最強ですが、金利(約0.3%)や振込無料回数(最大20回)では、現在のSBI新生銀行に一歩譲ります。

- SBI新生銀行: SBI証券とセットで使うだけで、普通預金金利が0.50%になり、振込手数料も月50回無料という「最強の貯金箱」になります。

結論: 「とにかくお金を増やしたい」「手数料を1円も払いたくない」という新規開設の方には、買収後の優遇が凄まじい SBI新生銀行 を強くおすすめします。

🏦 住信SBIネット銀行

おすすめポイント

- 目的別口座が最大10個まで作れる(袋分け管理のデジタル版)

- 1つの口座内に「車用」「旅行用」など、名前をつけた仮想の貯金箱を作成可能。目標金額や期日も設定できます。

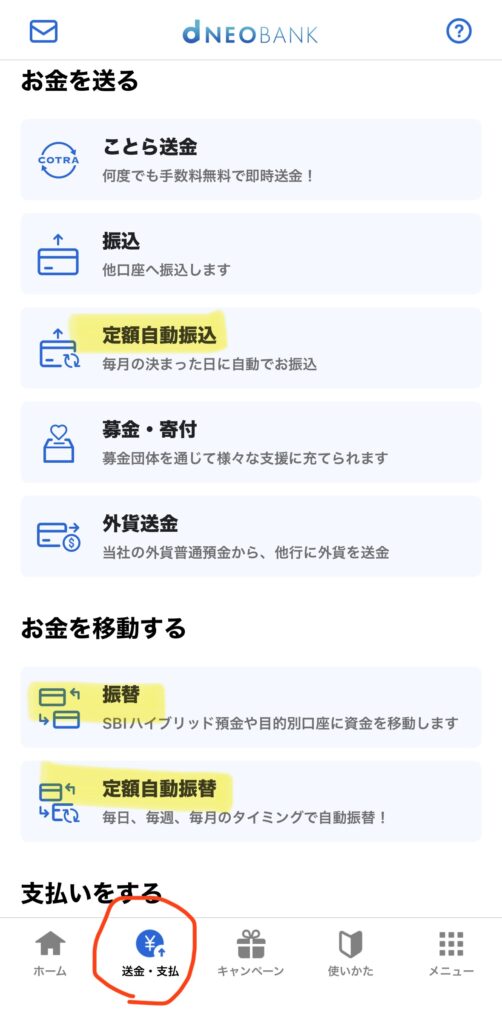

- 「定額自動振替」で貯金を完全自動化

- 毎日・毎週・毎月など、好きなタイミングでメイン口座から目的別口座へ1円単位で自動振替できます。

- SBI証券との連携が強く、資金移動が「自動化・即時反映」

- SBIハイブリッド預金を使えば、証券口座の残高としてそのまま投資に使えます。

- ATM・振込の無料回数がランク制で多い

- 最大月20回程度まで無料。さらに「アプリでATM」なら回数無制限で無料です。

- 外貨預金・為替手数料が他行より安め

- 外貨積立や米国株投資をする人にとって、コスト面での優位性があります。

- アプリが使いやすい

- 設定も簡単でストレスなくできます。

向いている人

- 1つの口座内で「教育費」「予備費」など、お金を用途別に整理したい人。

- 意志の力に頼らず、システムで「先取り貯金」を自動化したい人。

- SBI証券連携で投資利用・日常入出金を一元化したい。

- 振込・ATMを頻繁に使う人。

- 投資用資金の待機先として使いつつ、普段の家計管理もスマートに行いたい人。

🪜 住信SBIネット銀行 新ランク表(2026年5月〜)

新しいランク制度では、名称が変わり、一部の条件が厳格化(定期預金が対象外になる等)されています。

| ランク名 | 判定条件(いずれか1つ) | ATM無料回数 | 振込無料回数 |

| プラチナVIP | 預金残高 1,000万円以上 | 月20回 | 月20回 |

| VIP | 預金残高 500万円以上 | 月15回 | 月15回 |

| ゴールド | 預金残高 100万円以上 or 特定カード保有 | 月10回 | 月10回 |

| シルバー | 預金残高 50万円以上 or 給与受取・引落あり | 月5回 | 月5回 |

| ベーシック | 上記以外 | 月2回 | 月1回 |

「アプリでATM」なら回数無制限で無料!

キャッシュカードを使わず、スマホアプリを使ってセブン銀行・ローソン銀行ATMで現金を出し入れする場合、ランクに関わらず手数料はいつでも無料です。

変更の注意ポイント(ここが大事!)

- 「スマート認証NEO」の扱い: 以前はアプリ登録だけで「ランク2(月5回無料)」になれましたが、2026年4月以降はこの「登録だけ」の優遇がなくなります。 今後は「残高」や「給与受取」などの実績が必要になります。

- 円定期・外貨預金が対象外に: 新ランクでは「普通預金」の残高のみがカウントされ、定期預金などは判定に使えなくなります。

- ドコモとの連携強化: ドコモ傘下(d NEOBANK)になったことで、dカードの引落設定などによる新たな優遇が追加されています。

【比較】SBI新生銀行とどっちが良い?

「SBI証券を使う」ことが前提なら、やはりSBI新生銀行の方が、少ない資金で最高ランク(ダイヤモンド)になれるため、今から口座を作るならお勧めです。

住信SBIネット銀行は、無料回数そのものよりも「定額自動入金・振込」という自動化ツールとして活用するのが、2026年も変わらない正解ルートと言えます。

🏦 楽天銀行

おすすめポイント

- 「ハッピープログラム」で楽天ポイントがザクザク貯まる

- エントリーするだけで、振込・入金・口座振替(クレカ引落)などの取引ごとに楽天ポイントが貯まります。

- 給与振込口座に指定すると、それだけで毎月ポイントがもらえ、他行振込手数料も無料になります。

- 楽天証券連携「マネーブリッジ」で普通預金金利がトップクラス

- 設定するだけで金利が 年0.28% 〜 0.38%(※1)にアップ。ゆうちょ銀行(0.30%)を超えるお得さです。

- ATM・振込の無料回数が最大「月7回」まで付与

- 「ハッピープログラム」のステージに応じて、ATM手数料や他行振込手数料が無料になります。

向いている人

- 楽天経済圏ユーザー(楽天市場・楽天カードなど)なら必須。

- 楽天カードの引落口座を楽天銀行にするだけで、楽天市場での買い物ポイントがアップ(SPU)します。

- 日常の「ついで」にポイ活をしたい人。

- 公共料金の支払いや振込など、普段の銀行利用をポイントに変えたい人に最適。

- 証券との連携で投資やスイープ(資金自動移動)も使いたい人。

🪜 楽天銀行「ハッピープログラム」のステージ特典

預金残高、または対象取引の件数に応じて、翌月の特典が決まります。

| ステージ | 条件(残高 または 取引件数) | ATM無料 | 振込無料 | ポイント獲得 |

| スーパーVIP | 300万円以上 or 30件以上 | 月7回 | 月3回 | 3倍 |

| VIP | 100万円以上 or 20件以上 | 月5回 | 月3回 | 3倍 |

| プレミアム | 50万円以上 or 10件以上 | 月2回 | 月2回 | 2倍 |

| アドバンスト | 10万円以上 or 5件以上 | 月1回 | 月1回 | 1倍 |

(※1)2026年2月よりマネーブリッジ優遇金利が改定され、残高1,000万円以下の部分は 0.38%(税引前)が適用されます。

💡 結論:楽天経済圏の人は迷わずここ!

楽天市場で買い物をしたり、楽天カードを使っている人にとって、楽天銀行は「銀行という名のポイント増幅装置」です。

- 楽天カード引落: 楽天市場のポイント+0.5倍 & 銀行金利アップ

- 給与受取: 他行振込手数料が月3回無料 & ポイント獲得

もしあなたが「楽天ポイントを貯めて、家計を少しでも楽にしたい」と考えているなら、楽天銀行をメイン口座にするのが2026年現在の最適解です。

ただし、ここだけは注意! 楽天銀行は、他行への振込手数料が無料になる回数が、給与受取などの設定をしても「最大月3回まで」(※ハッピープログラムのランクによる)と、他のネット銀行に比べて少なめです。

家賃や習い事、仕送りなどで「月に4回以上振り込む予定がある人」は要注意。せっかく貯めたポイントを手数料で消してしまったら、本当にもったいないです。

「私は振込が多いかも…」という方は、振込無料回数がもっと多いSBI新生銀行や住信SBIネット銀行をサブ口座として持っておき、手数料を1円も払わないように使い分けるのが一番賢い守り方ですよ。

📌 目的別の最適解

| 利用目的 | ベストな銀行 | 補足 |

|---|---|---|

| 🔁 証券連携 + 投資資金の待機場所 | 住信SBIネット銀行 | 入出金が自動で反映されやすく使いやすい。 |

| 📈 高い預金利息で貯蓄したい | SBI新生銀行 | SBI証券連携のハイパー預金は現金置き場として魅力。 |

| 💳 日常生活・ポイント重視 | 楽天銀行 | 楽天ポイント獲得+サービス連携が強い。 |

| 🏦 振込・ATM手数料を節約したい | 住信SBIネット銀行 / 楽天銀行 | どちらも無料回数が多い。 |

1人親・看護師の私がたどり着いた「守って増やす」銀行管理術

💡 1人親だからこそ「お金を守る知識」を

1人親として、看護師として働いていると、毎日が時間との戦いです。でも、そんな忙しい日々だからこそ、伝えたいことがあります。

それは、「無駄な手数料を1円も払わない」ということ。

「数百円くらい、少ない金額だからいいや」と当たり前のように手数料を払っていませんか?その数百円は、あなたが夜勤で、あるいは子供との時間を削って一生懸命働いて稼いだ大切なお金です。

1人親だからこそ、お金を守る知識をつけてほしい。

「頑張らなくても、勝手にお金が整い、守られる仕組み」を一緒に作りましょう。

💡 どの銀行が「正解」かは、あなたの優先順位で決まる

2026年現在の最新状況で、無駄な手数料をゼロにしつつ、楽に管理できる選び方はこの3つです。

| あなたの優先順位 | 選ぶべき銀行 |

| 楽天でよく買い物・ポイ活したい | 楽天銀行 |

| 金利を最大にして1円も手数料を払いたくない | SBI新生銀行 |

| 家計管理を全自動化して楽にしたい | 住信SBIネット銀行 |

【徹底比較】忙しい看護師・1人親目線でおすすめの3行

1. SBI新生銀行:圧倒的な「守り」と「貯め」の特化型

「とにかく1円も手数料を払いたくない」という方に、今一番おすすめなのがここです。

- 手数料の壁: SBI証券と連携(SBI新生コネクト)するだけで、ATM手数料は無制限で無料、他行宛振込も月50回まで無料になります。

- 金利: 普通預金で 0.50%。寝かせているお金が一番増える場所です。

- 1人親目線のポイント: 難しい条件なしで最高ランクになれるので、少ない金額からでもしっかりお金を守りながら増やせます。

2. 住信SBIネット銀行:家計管理を「楽」にする神ツール

「忙しくて銀行に行く暇がない、管理が面倒」という看護師さんにはここ。

- 管理の楽さ: 「目的別口座」(最大10個)で、アプリの中で「教育費」「予備費」を袋分けできます。

- 自動化: 他の銀行からお金を自動で移動させる機能が優秀。一度設定すれば、もう銀行のハシゴは不要です。

3. 楽天銀行:楽天経済圏の人は「勝手に貯まる」

- メリット: 楽天カードの引落口座にするだけで、楽天市場のポイントがアップ(SPU)。

- 看護師目線のポイント: 楽天ポイントは「現金と同じ」です。日々の支払いをまとめるだけで、勝手にポイントが貯まり、家計を助けてくれます。

⚠️ 最後に:銀行が決まったら必ず「証券口座」と連携を!

どの銀行を選ぶにしても、実際に投資をするかどうかに関わらず、証券口座も一緒に開設して「連携」だけは済ませてください。

理由はただ一つ、「連携するだけで、手数料無料枠が増え、金利が跳ね上がるから」です。

1人親にとって、知識は最大の武器です。設定ひとつで「手数料ゼロ・高金利」という特権が得られるなら、使わない手はありません。

まとめ:仕組みを作って、あとは子供との時間に!

私は現在、「楽天銀行」「楽天証券」「住信SBIネット銀行」「SBI証券」の4つの口座を持っています。

- メイン銀行:楽天銀行(ポイントを効率よく貯めるため)

- 投資のメイン:SBI証券(1円でも手数料を抑え、有利な条件で子供のためのお金を増やすため)

「楽天銀行を使いながら、投資はSBI証券」という形は、「ポイントの貯まりやすさ」と「運用の低コスト」のいいとこ取りをした、私なりの最適解です。

最後に伝えたいこと

銀行は「お金を整え、守る場所」。証券は「お金を増やす場所」です。

1人親として、看護師として、毎日必死に働く私たち。 「少ない金額だから」と当たり前のように手数料を払うのではなく、賢く仕組みを整えて、自分と子供の大切なお金を守ってほしい。

知識をつけて、無駄を削ぎ落とす。その積み重ねが、いつか必ずあなたと大切なお子さんを守る力になります。

まずは「ここなら楽に管理できそう」という場所を1つ選ぶことから始めてみてください。

あなたの毎日が今より少しでも穏やかになり、お子さんとの笑顔の時間がもっと増えることを、心から願っています。

コメント